Prognozowanie – podstawowe pojęcia, metody i błędy prognoz

Prognozowanie polega na formułowaniu przewidywań dotyczących przyszłych wartości lub stanów badanego zjawiska. Prognozy mogą dotyczyć między innymi sprzedaży, cen, wielkości produkcji, zużycia energii, liczby ludności, poziomu inflacji, kursów walutowych albo zapotrzebowania na określone produkty.

Przyszłości nie można poznać ze stuprocentową pewnością. Można jednak wykorzystać dostępne dane, wiedzę o badanym procesie oraz odpowiednio dobrane metody, aby ograniczyć niepewność i przygotować możliwie wiarygodne przewidywania.

W artykule przedstawiamy podstawowe pojęcia związane z prognozowaniem, najważniejsze rodzaje metod prognostycznych, prognozy punktowe i przedziałowe, błędy ex ante i ex post oraz popularne miary służące do oceny dokładności prognoz.

Spis treści

- Czym jest prognozowanie?

- Podstawowe pojęcia prognostyczne

- Rodzaje prognoz

- Metody prognozowania

- Szereg czasowy i jego składniki

- Prognoza punktowa i przedziałowa

- Średni błąd ex ante i błąd ex post

- Najważniejsze miary błędów prognoz

- Etapy procesu prognozowania

- Jak oceniać i porównywać modele?

- Cechy dobrej prognozy

- Podsumowanie

Czym jest prognozowanie?

Prognozowanie jest procesem formułowania sądów dotyczących przyszłego przebiegu badanego zjawiska. Rezultatem tego procesu jest prognoza, czyli przewidywana wartość albo przewidywany stan zjawiska w określonym momencie lub okresie przyszłości.

Prognoza nie jest zwykłym przypuszczeniem. Powinna wynikać z określonych przesłanek, takich jak:

- dane historyczne,

- rozpoznane prawidłowości występujące w badanym zjawisku,

- zależności pomiędzy zmiennymi,

- wiedza ekspertów,

- przyjęte założenia dotyczące przyszłych warunków.

Przedsiębiorstwo może na przykład prognozować sprzedaż na kolejny miesiąc, aby odpowiednio zaplanować produkcję i wielkość zapasów. Operator systemu elektroenergetycznego przewiduje przyszłe zapotrzebowanie na energię, a instytucja publiczna może sporządzać prognozy liczby ludności lub wpływów podatkowych.

Prognozowanie nie usuwa niepewności dotyczącej przyszłości, ale pozwala ją opisać, ograniczyć i uwzględnić podczas podejmowania decyzji.

Podstawowe pojęcia prognostyczne

Zmienna prognozowana

Zmienna prognozowana jest wielkością, której przyszłe wartości chcemy przewidzieć. Może nią być na przykład miesięczna sprzedaż przedsiębiorstwa, cena produktu, liczba pasażerów, wielkość zużycia energii albo stopa inflacji.

Rzeczywistą wartość zmiennej w okresie \(t\) oznacza się najczęściej symbolem \(y_t\). Prognozowaną wartość tej zmiennej można natomiast zapisać jako \(\widehat{y}_t\).

Jeżeli prognoza dotyczy przyszłego okresu \(T+h\) i została sporządzona przy wykorzystaniu informacji dostępnych do okresu \(T\), można zastosować dokładniejsze oznaczenie:

\[ \widehat{y}_{T+h\mid T} \]

Symbol \(h\) oznacza liczbę okresów, o które prognoza wybiega w przyszłość.

Moment sporządzenia prognozy

Moment sporządzenia prognozy jest chwilą, w której na podstawie dostępnych informacji przewidujemy przyszłe wartości zmiennej. W tym momencie znamy już obserwacje pochodzące z przeszłości, ale nie znamy jeszcze wartości, które wystąpią w kolejnych okresach.

Jeżeli znamy miesięczną sprzedaż przedsiębiorstwa do końca czerwca i na tej podstawie przewidujemy sprzedaż lipcową, koniec czerwca jest momentem sporządzenia prognozy.

Horyzont prognozy

Horyzont prognozy określa, jak daleko w przyszłość sięga przewidywanie. Jeżeli dysponujemy danymi do czerwca, prognoza na lipiec ma horyzont jednego okresu, a prognoza na grudzień — sześciu okresów.

Prognoza na jeden okres naprzód może zostać zapisana jako:

\[ \widehat{y}_{T+1\mid T} \]

Prognoza na \(h\) okresów naprzód ma natomiast postać:

\[ \widehat{y}_{T+h\mid T} \]

Prognozy o dłuższym horyzoncie są zazwyczaj bardziej niepewne. Im dalej wybiegamy w przyszłość, tym większe znaczenie mogą mieć zdarzenia i zmiany, których nie dało się uwzględnić w momencie budowy modelu.

Okres prognozy

Okres prognozy obejmuje wszystkie przyszłe okresy, dla których wyznaczamy prognozowane wartości. Jeżeli na podstawie danych do 2025 roku przewidujemy wartości dla lat 2026 – 2030, okresem prognozy są lata od 2026 do 2030.

Rodzaje prognoz

Prognozy można klasyfikować według różnych kryteriów. Najczęściej bierze się pod uwagę długość horyzontu, sposób przedstawienia wyniku, charakter wykorzystywanych informacji oraz cel prognozy.

Prognozy krótko-, średnio- i długookresowe

| Rodzaj prognozy | Charakterystyka | Przykład |

|---|---|---|

| krótkookresowa | Dotyczy najbliższych okresów i zwykle opiera się przede wszystkim na aktualnych danych. | Prognoza zużycia energii na następny dzień. |

| średniookresowa | Obejmuje okres pozwalający planować działania operacyjne lub inwestycyjne. | Prognoza sprzedaży na następny rok. |

| długookresowa | Dotyczy odległej przyszłości i jest związana z dużą niepewnością. | Prognoza liczby ludności za 20 lat. |

Granice pomiędzy poszczególnymi rodzajami prognoz zależą od charakteru badanego zjawiska. Prognoza roczna może być bardzo długa w przypadku cen energii na rynku dnia następnego, ale stosunkowo krótka w analizach demograficznych.

Prognozy ilościowe i jakościowe

Prognozy ilościowe mają postać liczbową. Możemy na przykład przewidywać, że sprzedaż wyniesie 1200 sztuk albo że stopa inflacji osiągnie 3,5%.

Prognozy jakościowe opisują przyszły stan zjawiska bez konieczności wskazywania jednej konkretnej wartości liczbowej. Można na przykład przewidywać wzrost popytu, pogorszenie koniunktury albo pojawienie się określonego rozwiązania technologicznego.

Prognozy punktowe i przedziałowe

Prognoza punktowa wskazuje jedną przewidywaną wartość zmiennej. Prognoza przedziałowa określa natomiast zakres wartości, w którym z ustalonym prawdopodobieństwem albo przy określonym poziomie ufności powinna znaleźć się przyszła obserwacja.

Prognozy warunkowe i bezwarunkowe

Prognoza warunkowa jest formułowana przy założeniu spełnienia określonych warunków. Możemy na przykład przewidywać sprzedaż przy założeniu, że cena produktu nie ulegnie zmianie, a wydatki na reklamę pozostaną na dotychczasowym poziomie.

Prognoza bezwarunkowa nie jest bezpośrednio przedstawiana jako wynik zależny od jednego wyraźnie wskazanego scenariusza. W praktyce również ona opiera się jednak na pewnych założeniach dotyczących trwałości zależności występujących w danych.

Metody prognozowania

Metody prognozowania można podzielić na dwie główne grupy: metody jakościowe oraz metody ilościowe.

Metody jakościowe

Metody jakościowe wykorzystują wiedzę, doświadczenie i oceny ludzi. Stosuje się je szczególnie wtedy, gdy:

- brakuje odpowiednio długiego szeregu danych,

- prognozowane zjawisko jest nowe,

- w otoczeniu zaszła istotna zmiana strukturalna,

- dane historyczne nie opisują dobrze możliwej przyszłości,

- prognoza dotyczy zmian społecznych, technologicznych lub politycznych trudnych do opisania prostym modelem liczbowym.

Do metod jakościowych należą między innymi:

- opinie ekspertów,

- metoda delficka,

- badania ankietowe,

- analogie historyczne,

- metody scenariuszowe.

Metody ilościowe

Metody ilościowe wykorzystują dane liczbowe oraz modele matematyczne i statystyczne. Można je podzielić na metody oparte na szeregach czasowych oraz metody przyczynowo-skutkowe.

Metody szeregów czasowych

W metodach szeregów czasowych prognoza powstaje przede wszystkim na podstawie wcześniejszych wartości tej samej zmiennej. Poszukuje się prawidłowości występujących w jej zmianach w czasie.

Do tej grupy należą między innymi:

- metody naiwne,

- średnie ruchome,

- wygładzanie wykładnicze,

- modele trendu,

- modele sezonowości,

- modele ARIMA.

Metody przyczynowo-skutkowe

Metody przyczynowo-skutkowe zakładają, że prognozowana zmienna zależy od innych czynników. Sprzedaż określonego produktu może na przykład zależeć od jego ceny, dochodów konsumentów, temperatury, wydatków na reklamę i aktywności konkurencji.

Zależności te mogą być przedstawiane za pomocą modeli regresji lub bardziej rozbudowanych modeli ekonometrycznych. Przykładowy model liniowy można zapisać jako:

\[ y_t=\beta_0+\beta_1x_{1t}+\beta_2x_{2t}+\ldots+\beta_kx_{kt}+\varepsilon_t \]

W równaniu:

- \(y_t\) jest zmienną objaśnianą i jednocześnie zmienną prognozowaną,

- \(x_{1t},x_{2t},\ldots,x_{kt}\) są zmiennymi objaśniającymi,

- \(\beta_0,\beta_1,\ldots,\beta_k\) są parametrami modelu,

- \(\varepsilon_t\) oznacza składnik losowy.

Aby wykorzystać taki model do prognozowania, należy znać albo również prognozować przyszłe wartości zmiennych objaśniających.

Szereg czasowy i jego składniki

Szereg czasowy jest zbiorem obserwacji uporządkowanych według czasu. Może przedstawiać na przykład miesięczną sprzedaż, dzienne ceny energii, kwartalny produkt krajowy brutto albo roczną liczbę mieszkańców.

| Miesiąc | Sprzedaż |

|---|---|

| Styczeń | 100 |

| Luty | 104 |

| Marzec | 109 |

| Kwiecień | 107 |

| Maj | 115 |

W szeregu czasowym mogą występować następujące składniki:

Poziom

Poziom określa typową lub przeciętną wartość, wokół której zmienia się badane zjawisko.

Trend

Trend jest długookresowym kierunkiem zmian. Może mieć charakter rosnący, malejący albo w przybliżeniu stały.

Przykładowy liniowy model trendu ma postać:

\[ y_t=\alpha_0+\alpha_1t+\varepsilon_t \]

Parametr \(\alpha_1\) określa przeciętną zmianę wartości zmiennej przypadającą na jeden okres.

Sezonowość

Sezonowość oznacza regularne wahania powtarzające się w określonych odstępach. Przykładem może być wzrost sprzedaży lodów w miesiącach letnich albo większe zużycie energii elektrycznej w określonych porach doby.

Wahania cykliczne

Wahania cykliczne są zmianami trwającymi zwykle dłużej niż jeden sezon. Mogą być związane na przykład z kolejnymi fazami cyklu koniunkturalnego. W przeciwieństwie do sezonowości nie muszą powtarzać się w idealnie regularnych odstępach.

Składnik losowy

Składnik losowy obejmuje nieregularne zmiany, których model nie potrafi wyjaśnić. Mogą one wynikać z przypadkowych zdarzeń, błędów pomiaru albo działania czynników nieuwzględnionych w analizie.

Dobór metody prognozowania powinien uwzględniać budowę szeregu. Innego modelu potrzebuje szereg o stałym poziomie, innego szereg z trendem, a jeszcze innego dane zawierające jednocześnie trend i sezonowość.

Prognoza punktowa i przedziałowa

Prognoza punktowa

Prognoza punktowa wskazuje jedną konkretną wartość, która według modelu najlepiej opisuje przyszły poziom badanego zjawiska.

Jeżeli przedsiębiorstwo przewiduje, że w następnym miesiącu sprzeda 1200 sztuk produktu, wartość 1200 jest prognozą punktową:

\[ \widehat{y}_{T+1\mid T}=1200 \]

Prognoza punktowa jest łatwa do wykorzystania w planowaniu, ale sama nie pokazuje niepewności przewidywania.

Prognoza przedziałowa

Prognoza przedziałowa wskazuje zakres, w którym przy określonym poziomie ufności lub prawdopodobieństwa powinna znaleźć się przyszła wartość zmiennej.

Możemy na przykład przewidywać, że sprzedaż wyniesie 1200 sztuk, a przedział prognozy obejmuje wartości od 1080 do 1320 sztuk:

\[ 1080\leq y_{T+1}\leq1320 \]

Przedział prognozy jest zazwyczaj tym szerszy, im:

- większa jest zmienność badanego zjawiska,

- mniej dokładny jest model,

- dłuższy jest horyzont prognozy,

- wyższy jest przyjęty poziom ufności.

Warto odróżnić przedział prognozy dla przyszłej obserwacji od przedziału ufności wyznaczanego dla przeciętnego poziomu zjawiska. Przedział prognozy pojedynczej przyszłej wartości jest zazwyczaj szerszy, ponieważ oprócz niepewności oszacowania modelu uwzględnia również losową zmienność przyszłej obserwacji.

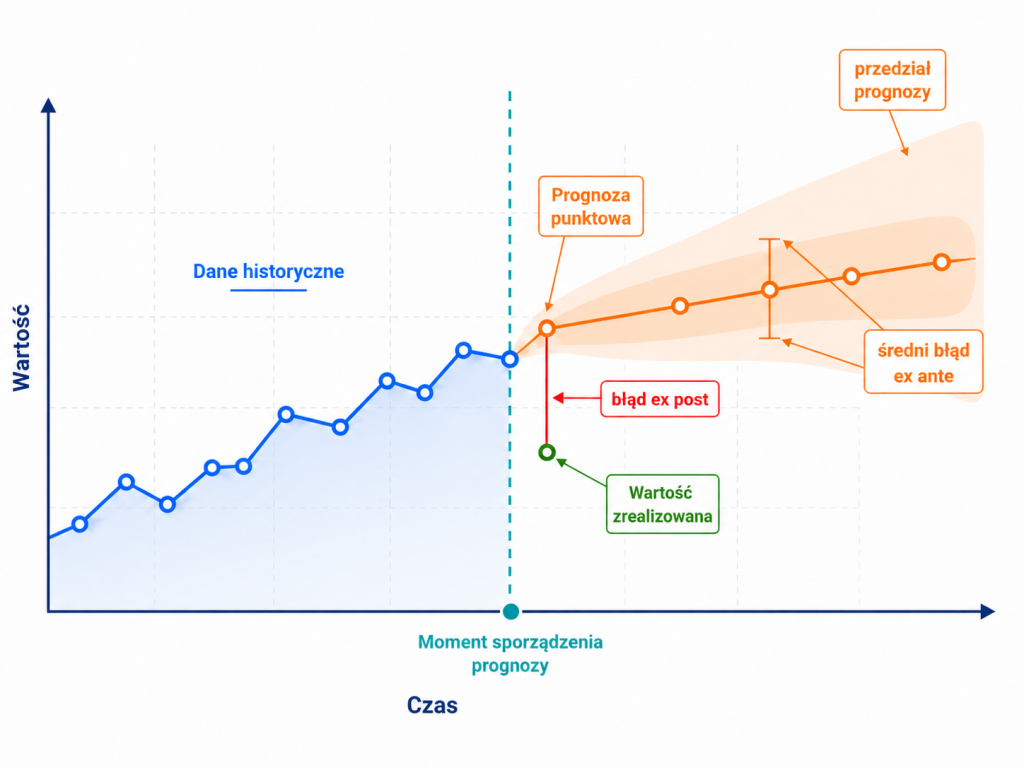

Średni błąd ex ante i błąd ex post

W prognozowaniu należy odróżnić ocenę niepewności dokonywaną przed poznaniem przyszłej wartości od błędu, który można obliczyć dopiero po jej zrealizowaniu.

Średni błąd prognozy ex ante

Średni błąd prognozy ex ante jest oszacowaniem niepewności prognozy dokonywanym w momencie jej sporządzania. Przyszła wartość zmiennej nie jest jeszcze znana, dlatego nie można wtedy obliczyć rzeczywistej różnicy pomiędzy prognozą a wartością zrealizowaną.

W zależności od zastosowanego modelu oblicza się średni błąd prognozy ex ante, standardowy błąd prognozy albo inną miarę opisującą przewidywaną skalę możliwego odchylenia przyszłej wartości od prognozy punktowej.

Jeżeli średni błąd ex ante dla prognozy na okres \(T+h\) oznaczymy symbolem \(s_{T+h}^{*}\), zakres odpowiadający jednemu takiemu błędowi można przedstawić jako:

\[ \widehat{y}_{T+h\mid T}\pm s_{T+h}^{*} \]

Sam średni błąd ex ante nie musi jeszcze wyznaczać właściwego przedziału prognozy. Przy budowie przedziału wykorzystuje się odpowiedni kwantyl rozkładu, zależny między innymi od przyjętego poziomu ufności.

Ogólną postać przedziału prognozy można zapisać jako:

\[ \widehat{y}_{T+h\mid T} \pm q_{1-\alpha/2}\,s_{T+h}^{*} \]

Symbol \(q_{1-\alpha/2}\) oznacza odpowiedni kwantyl przyjętego rozkładu. W modelach, w których wykorzystuje się rozkład Studenta, przedział może mieć postać:

\[ \widehat{y}_{T+h\mid T} \pm t_{1-\alpha/2,\nu}\,s_{T+h}^{*} \]

Symbol \(\nu\) oznacza liczbę stopni swobody. Dla powszechnie stosowanych poziomów ufności, takich jak 90%, 95% lub 99%, wartość odpowiedniego kwantyla jest większa od jedności. Z tego powodu przedział prognozy jest szerszy od zakresu wyznaczonego jedynie przez dodanie i odjęcie pojedynczego średniego błędu ex ante.

Średni błąd ex ante nie mówi, jaki dokładnie błąd zostanie popełniony. Określa jedynie przewidywaną skalę niepewności prognozy przed poznaniem wartości rzeczywistej.

Błąd ex post

Błąd ex post można obliczyć dopiero wtedy, gdy znana jest rzeczywista wartość prognozowanej zmiennej. Jest on różnicą pomiędzy wartością zrealizowaną a wartością prognozowaną.

\[ e_{T+h}=y_{T+h}-\widehat{y}_{T+h\mid T} \]

Jeżeli prognozowana sprzedaż wynosiła 1200 sztuk, a rzeczywista sprzedaż osiągnęła 1150 sztuk, błąd prognozy wynosi:

\[ e=1150-1200=-50 \]

Przy zastosowanej tutaj konwencji ujemny błąd oznacza, że prognoza była zbyt wysoka. Dodatni błąd oznacza natomiast, że wartość rzeczywista okazała się wyższa od prognozowanej.

W niektórych opracowaniach błąd definiuje się odwrotnie:

\[ e_{T+h}=\widehat{y}_{T+h\mid T}-y_{T+h} \]

Dlatego przed interpretacją znaku błędu zawsze należy sprawdzić, którą konwencję przyjęto.

Najważniejsze miary błędów prognoz

Pojedynczy błąd ex post informuje o dokładności jednej prognozy. Aby ocenić model na podstawie większej liczby okresów, stosuje się miary podsumowujące zbiór błędów.

Załóżmy, że oceniane są prognozy dla \(n\) okresów, a błędy mają postać:

\[ e_t=y_t-\widehat{y}_t \]

Średni błąd — ME

Średni błąd, oznaczany jako ME, obliczamy według wzoru:

\[ ME=\frac{1}{n}\sum_{t=1}^{n}e_t \]

Miara ta pomaga ocenić, czy prognozy są systematycznie zawyżane lub zaniżane. Wartość dodatnia oznacza przy przyjętej konwencji, że wartości rzeczywiste były przeciętnie wyższe od prognozowanych.

Wartość \(ME\) bliska zeru nie musi jednak oznaczać dużej dokładności. Błędy dodatnie i ujemne mogą się wzajemnie znosić.

Średni błąd bezwzględny — MAE

Średni błąd bezwzględny ma postać:

\[ MAE=\frac{1}{n}\sum_{t=1}^{n}|e_t| \]

Wskaźnik \(MAE\) informuje, o ile jednostek prognoza różni się przeciętnie od wartości rzeczywistej. Jeżeli \(MAE=5\), prognozy odbiegały od wartości rzeczywistych przeciętnie o 5 jednostek.

Średni błąd kwadratowy — MSE

Średni błąd kwadratowy obliczamy jako:

\[ MSE=\frac{1}{n}\sum_{t=1}^{n}e_t^2 \]

Podnoszenie błędów do kwadratu sprawia, że duże odchylenia mają szczególnie silny wpływ na wartość wskaźnika. \(MSE\) jest więc użyteczny wtedy, gdy duże błędy prognoz są szczególnie niepożądane.

Pierwiastek średniego błędu kwadratowego — RMSE

Pierwiastek średniego błędu kwadratowego ma postać:

\[ RMSE=\sqrt{\frac{1}{n}\sum_{t=1}^{n}e_t^2} \]

W przeciwieństwie do \(MSE\), wskaźnik \(RMSE\) jest wyrażony w tych samych jednostkach co prognozowana zmienna. Dzięki temu jego wartość jest łatwiejsza do interpretacji.

Średni bezwzględny błąd procentowy — MAPE

Średni bezwzględny błąd procentowy obliczamy jako:

\[ MAPE= \frac{100\%}{n} \sum_{t=1}^{n} \left| \frac{e_t}{y_t} \right| \]

Jeżeli \(MAPE=8\%\), prognozy różniły się od wartości rzeczywistych przeciętnie o około 8%.

Miara ta nie powinna być stosowana bezkrytycznie. Gdy wartość rzeczywista \(y_t\) wynosi zero, błąd procentowy jest nieokreślony. Gdy \(y_t\) jest bardzo bliskie zeru, wskaźnik może przyjmować bardzo wysokie i mało użyteczne wartości.

Przykład obliczenia błędów

| Okres | Wartość rzeczywista \(y_t\) | Prognoza \(\widehat{y}_t\) | Błąd \(e_t\) | \(|e_t|\) |

|---|---|---|---|---|

| 1 | 100 | 98 | 2 | 2 |

| 2 | 110 | 106 | 4 | 4 |

| 3 | 105 | 108 | -3 | 3 |

| 4 | 115 | 112 | 3 | 3 |

Dla powyższych danych średni błąd wynosi:

\[ ME=\frac{2+4-3+3}{4}=1{,}5 \]

Średni błąd bezwzględny jest równy:

\[ MAE=\frac{2+4+3+3}{4}=3 \]

Prognozy różniły się zatem od wartości rzeczywistych przeciętnie o 3 jednostki, a dodatnia wartość \(ME\) wskazuje, że były przeciętnie nieco zaniżone.

Etapy procesu prognozowania

Poprawne prognozowanie nie sprowadza się do wybrania wzoru i wykonania obliczeń. Jest procesem składającym się z kilku etapów.

1. Określenie celu prognozy

Najpierw należy ustalić, co ma być prognozowane, na jaki okres oraz do jakiej decyzji prognoza będzie wykorzystywana.

Innego modelu może wymagać prognoza sprzedaży na następny dzień, a innego planowanie rozwoju przedsiębiorstwa na kilka lat.

2. Zebranie danych

Dane powinny być kompletne, wiarygodne i porównywalne. Należy sprawdzić między innymi:

- czy nie występują braki obserwacji,

- czy sposób pomiaru nie zmienił się w czasie,

- czy w danych nie występują błędy,

- czy obserwacje mają odpowiednią częstotliwość,

- czy w szeregu występują wartości nietypowe.

3. Wstępna analiza danych

Przed wyborem modelu warto sporządzić wykres szeregu czasowego i sprawdzić, czy występują w nim:

- trend,

- sezonowość,

- gwałtowne zmiany poziomu,

- obserwacje odstające,

- zmiany zmienności.

4. Wybór metody prognozowania

Metoda powinna odpowiadać charakterowi danych i celowi prognozy. Szereg bez trendu i sezonowości może być prognozowany za pomocą prostej metody naiwnej lub średniej. Szereg zawierający trend wymaga modelu uwzględniającego kierunek zmian, a dane sezonowe — modelu uwzględniającego powtarzalne wahania.

5. Oszacowanie parametrów modelu

Na tym etapie na podstawie danych historycznych wyznacza się parametry modelu, na przykład współczynniki trendu, parametry regresji albo współczynniki wygładzania.

6. Ocena modelu

Model należy sprawdzić nie tylko pod względem dopasowania do danych historycznych, ale przede wszystkim pod względem zdolności do przewidywania nowych obserwacji.

7. Sporządzenie prognozy

Po zaakceptowaniu modelu wyznacza się prognozę punktową oraz — jeżeli jest to możliwe — przedział prognozy i średni błąd ex ante.

8. Kontrola i aktualizacja prognoz

Po pojawieniu się nowych danych prognozę należy porównać z wartością rzeczywistą. Pozwala to obliczyć błędy ex post i sprawdzić, czy model nadal prawidłowo opisuje badane zjawisko.

Modele powinny być okresowo aktualizowane, szczególnie gdy zmieniają się warunki gospodarcze, technologiczne, społeczne lub prawne.

Jak oceniać i porównywać modele?

Model najlepiej dopasowany do danych historycznych nie musi tworzyć najdokładniejszych prognoz. Bardzo rozbudowany model może niemal idealnie odtwarzać wcześniejsze obserwacje, ale słabo przewidywać przyszłe wartości.

Zjawisko nadmiernego dostosowania modelu do danych historycznych nazywa się przeuczeniem albo nadmiernym dopasowaniem.

Zbiór uczący i zbiór testowy

Dane można podzielić na:

- zbiór uczący, wykorzystywany do oszacowania parametrów modelu,

- zbiór testowy, wykorzystywany do sprawdzenia dokładności prognoz.

W przypadku szeregów czasowych należy zachować kolejność obserwacji. Nie można losowo mieszać danych z różnych okresów, ponieważ mogłoby to prowadzić do wykorzystania informacji z przyszłości podczas prognozowania przeszłości.

Walidacja krocząca

Jedną z metod oceny prognoz jest walidacja krocząca. Polega ona na wielokrotnym powtarzaniu następujących czynności:

- oszacowanie modelu na podstawie dostępnych obserwacji,

- sporządzenie prognozy na kolejny okres,

- porównanie prognozy z wartością rzeczywistą,

- dołączenie nowej obserwacji do zbioru danych,

- ponowne oszacowanie lub aktualizacja modelu.

Taki sposób postępowania przypomina rzeczywiste wykorzystywanie modelu, ponieważ każda prognoza powstaje wyłącznie na podstawie informacji dostępnych w chwili jej sporządzania.

Porównanie z prostą metodą odniesienia

Bardziej zaawansowany model powinien być porównany z prostą metodą odniesienia, na przykład metodą naiwną. Jeżeli rozbudowany model nie tworzy prognoz dokładniejszych niż założenie, że przyszła wartość będzie równa ostatniej obserwacji, jego stosowanie może nie być uzasadnione.

Model powinien być na tyle rozbudowany, na ile wymaga tego badane zjawisko, ale nie bardziej skomplikowany, niż jest to potrzebne do uzyskania wiarygodnych prognoz.

Cechy dobrej prognozy

Dobra prognoza powinna być:

- możliwie dokładna — błędy prognoz powinny być niewielkie,

- nieobciążona — prognozy nie powinny być systematycznie zawyżane ani zaniżane,

- aktualna — powinna wykorzystywać najnowsze dostępne informacje,

- zrozumiała — odbiorca powinien wiedzieć, co oznacza wynik i jaka niepewność jest z nim związana,

- użyteczna — powinna być dostosowana do decyzji, dla której została przygotowana,

- weryfikowalna — po pojawieniu się danych rzeczywistych powinno być możliwe obliczenie błędu ex post,

- oparta na jasno określonych założeniach — odbiorca powinien znać najważniejsze ograniczenia modelu.

Nie istnieje metoda, która byłaby najlepsza dla wszystkich danych i wszystkich zastosowań. Skuteczność modelu zależy od charakteru badanego zjawiska, jakości informacji, długości horyzontu oraz celu prognozy.

Podsumowanie

Prognozowanie polega na przewidywaniu przyszłych wartości lub stanów zjawisk na podstawie dostępnych danych, wiedzy i rozpoznanych prawidłowości. Rezultatem procesu jest prognoza, która może mieć charakter punktowy albo przedziałowy.

Metody prognozowania dzielimy między innymi na jakościowe i ilościowe. Metody ilościowe mogą opierać się na analizie szeregów czasowych albo na zależnościach przyczynowo-skutkowych pomiędzy zmiennymi.

Średni błąd ex ante opisuje przewidywaną niepewność przed poznaniem przyszłej wartości. Nie jest on rzeczywistym błędem konkretnej prognozy. Błąd ex post można obliczyć dopiero po pojawieniu się wartości zrealizowanej:

\[ e_{T+h}=y_{T+h}-\widehat{y}_{T+h\mid T} \]

Do oceny większej liczby prognoz wykorzystuje się między innymi wskaźniki \(ME\), \(MAE\), \(MSE\), \(RMSE\) i \(MAPE\). Modele powinny być porównywane na tych samych danych testowych oraz z odpowiednio dobraną prostą metodą odniesienia.

Najbardziej skomplikowany model nie zawsze daje najlepsze wyniki. Dobra metoda prognozowania powinna być dopasowana do charakteru danych, dostatecznie dokładna, możliwa do interpretacji oraz użyteczna z punktu widzenia podejmowanej decyzji.

Utworzono: 15.07.2026

Powiązane artykuły

Masz problem z tym tematem?

Wszechwiedza.pl pomaga zrozumieć matematykę, statystykę, ekonometrię, badania operacyjne, analizę danych, mechanikę, rachunkowość i wiele innych przedmiotów — spokojnie, konkretnie i krok po kroku.

Zapytaj o pomoc