Aktywa i pasywa, czyli majątek przedsiębiorstwa i źródła jego finansowania

Każde przedsiębiorstwo, niezależnie od wielkości i formy prowadzenia działalności, dysponuje określonym majątkiem. Może to być gotówka na rachunku bankowym, towary przeznaczone do sprzedaży, maszyny produkcyjne, samochody, budynki, oprogramowanie, należności od kontrahentów albo udziały w innych jednostkach. W rachunkowości wszystkie te składniki majątku określa się mianem aktywów.

Jednocześnie każdy składnik majątku musi mieć swoje źródło finansowania. Jeżeli firma posiada samochód, maszynę albo zapas towarów, to środki na ich zakup musiały skądś pochodzić. Mogły zostać wniesione przez właściciela, wypracowane w poprzednich latach, pożyczone od banku albo uzyskane od kontrahentów w formie kredytu kupieckiego. Źródła finansowania majątku nazywamy w rachunkowości pasywami.

Najprościej można więc powiedzieć, że aktywa pokazują, co przedsiębiorstwo posiada, natomiast pasywa pokazują, skąd pochodzi finansowanie tego majątku. Ta zależność jest podstawą całej rachunkowości bilansowej.

Spis treści

- Podstawowe równanie bilansowe

- Czym są aktywa?

- Aktywa trwałe

- Aktywa obrotowe

- Czym są pasywa?

- Kapitał własny

- Zobowiązania i rezerwy na zobowiązania

- Bilans jako zestawienie aktywów i pasywów

- Kapitał stały

- Kapitał obrotowy netto

- Złote reguły finansowania

- Dlaczego struktura aktywów i pasywów jest ważna?

- Podsumowanie

Podstawowe równanie bilansowe

W rachunkowości obowiązuje bardzo ważna zasada:

Aktywa = Pasywa

Oznacza to, że wartość całego majątku przedsiębiorstwa musi być równa wartości źródeł jego finansowania. Nie jest to przypadkowa zależność matematyczna, ale logiczna konsekwencja sposobu patrzenia na przedsiębiorstwo.

Jeżeli firma posiada majątek o wartości 500 000 zł, to ten majątek musiał zostać w całości sfinansowany. Część mogła pochodzić z kapitału właściciela, część z wypracowanego zysku, a część z kredytu bankowego lub zobowiązań wobec dostawców. Suma tych źródeł finansowania musi odpowiadać wartości aktywów.

| Pozycja | Wartość |

|---|---|

| Aktywa przedsiębiorstwa | 500 000 zł |

| Kapitał własny | 300 000 zł |

| Zobowiązania | 200 000 zł |

| Razem pasywa | 500 000 zł |

W tym przykładzie przedsiębiorstwo posiada majątek wart 500 000 zł. Z tej kwoty 300 000 zł zostało sfinansowane kapitałem własnym, a 200 000 zł kapitałem obcym, czyli zobowiązaniami.

Czym są aktywa?

Aktywa to kontrolowane przez jednostkę zasoby majątkowe, które mają określoną wartość i mogą w przyszłości przynieść korzyści ekonomiczne. W praktyce oznacza to, że aktywem jest taki składnik majątku, który firma może wykorzystać w prowadzonej działalności, sprzedać, zamienić na gotówkę albo użyć do osiągania przychodów.

Do aktywów zaliczamy między innymi budynki, maszyny, środki transportu, komputery, oprogramowanie, zapasy materiałów i towarów, należności od odbiorców, środki pieniężne, udziały, akcje oraz różnego rodzaju prawa majątkowe.

W bilansie aktywa dzieli się zasadniczo na dwie główne grupy: aktywa trwałe oraz aktywa obrotowe.

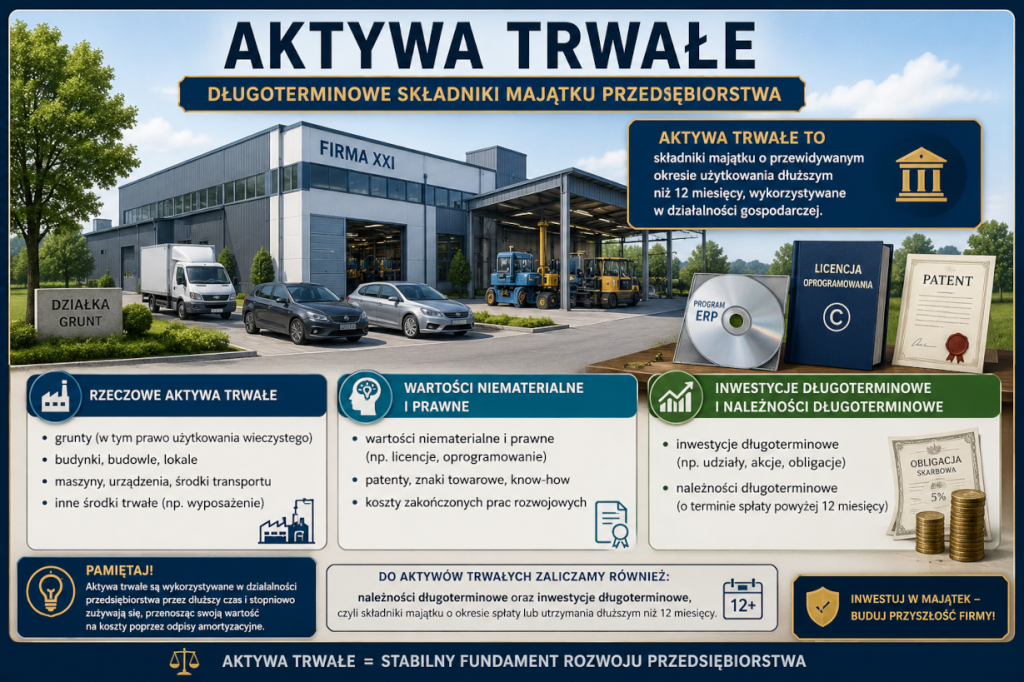

Aktywa trwałe

Aktywa trwałe to te składniki majątku, które są przeznaczone do długotrwałego wykorzystywania w działalności jednostki. Zazwyczaj pozostają w przedsiębiorstwie dłużej niż jeden rok i nie są przeznaczone do szybkiej sprzedaży w normalnym cyklu działalności.

Do aktywów trwałych zalicza się przede wszystkim wartości niematerialne i prawne, rzeczowe aktywa trwałe, należności długoterminowe, inwestycje długoterminowe oraz długoterminowe rozliczenia międzyokresowe.

Wartości niematerialne i prawne

Wartości niematerialne i prawne to składniki majątku, które nie mają postaci materialnej, ale przedstawiają określoną wartość gospodarczą. Mogą to być na przykład licencje, prawa autorskie, patenty, znaki towarowe, koncesje albo oprogramowanie komputerowe.

Przykładowo firma może nie posiadać fizycznej maszyny, ale może posiadać licencję na specjalistyczny program komputerowy, bez którego nie byłaby w stanie prowadzić działalności. Taka licencja może być ujęta właśnie jako wartość niematerialna i prawna.

Rzeczowe aktywa trwałe

Najbardziej intuicyjną grupą aktywów trwałych są rzeczowe aktywa trwałe. Obejmują one materialne składniki majątku wykorzystywane przez przedsiębiorstwo przez dłuższy czas.

Należą do nich między innymi grunty, budynki, lokale, maszyny, urządzenia techniczne, środki transportu, wyposażenie oraz środki trwałe w budowie.

Jeżeli przedsiębiorstwo produkcyjne kupuje maszynę, która będzie służyć przez kilka lat, to nie traktuje jej jako zwykłego kosztu jednego miesiąca, ale jako środek trwały. Jej wartość będzie stopniowo odnoszona w koszty poprzez amortyzację.

Należności długoterminowe

Należności długoterminowe to kwoty, które inne podmioty są winne przedsiębiorstwu, ale termin ich spłaty przypada później niż po upływie 12 miesięcy od dnia bilansowego. W praktyce w wielu firmach większe znaczenie mają należności krótkoterminowe, ale w niektórych jednostkach należności długoterminowe również mogą być istotną pozycją bilansu.

Inwestycje długoterminowe

Inwestycje długoterminowe obejmują składniki majątku, które przedsiębiorstwo posiada nie po to, aby bezpośrednio wykorzystywać je w podstawowej działalności operacyjnej, ale w celu osiągnięcia korzyści ekonomicznych w dłuższym okresie. Mogą to być na przykład udziały, akcje, obligacje, nieruchomości inwestycyjne albo długoterminowe lokaty.

Przykładowo przedsiębiorstwo może posiadać udziały w innej spółce. Jeżeli nie są one przeznaczone do szybkiej sprzedaży, mogą być wykazane jako inwestycje długoterminowe.

Długoterminowe rozliczenia międzyokresowe

Rozliczenia międzyokresowe służą prawidłowemu przyporządkowaniu kosztów i przychodów do okresów, których naprawdę dotyczą. W rachunkowości nie zawsze moment zapłaty oznacza moment powstania kosztu lub przychodu.

Jeżeli firma zapłaci z góry za usługę, która będzie dotyczyła kilku przyszłych okresów, to nie zawsze cała kwota powinna od razu obciążyć wynik bieżącego okresu. Część może zostać ujęta jako rozliczenie międzyokresowe i stopniowo odnoszona w koszty.

Aktywa obrotowe

Drugą główną grupą aktywów są aktywa obrotowe. Są to składniki majątku, które z założenia pozostają w przedsiębiorstwie krócej niż aktywa trwałe. Zwykle są zużywane, sprzedawane, przetwarzane albo zamieniane na gotówkę w ciągu jednego roku lub w ramach normalnego cyklu działalności operacyjnej.

Do aktywów obrotowych zalicza się przede wszystkim zapasy, należności krótkoterminowe, inwestycje krótkoterminowe oraz krótkoterminowe rozliczenia międzyokresowe.

Zapasy

Zapasy obejmują składniki majątku przeznaczone do zużycia, przetworzenia albo sprzedaży. W zależności od rodzaju działalności mogą to być materiały, półprodukty, produkty gotowe, towary albo zaliczki na dostawy.

W firmie handlowej ważną pozycją zapasów będą towary przeznaczone do sprzedaży. W firmie produkcyjnej większe znaczenie mogą mieć materiały, produkcja w toku oraz wyroby gotowe.

Zapasy są szczególnie istotne przy analizie płynności finansowej. Z jednej strony stanowią majątek przedsiębiorstwa, ale z drugiej strony nie zawsze można je szybko zamienić na gotówkę bez utraty wartości.

Należności krótkoterminowe

Należności krótkoterminowe to kwoty należne przedsiębiorstwu od innych podmiotów, których termin spłaty przypada zwykle w ciągu 12 miesięcy. Najczęściej są to należności od odbiorców z tytułu sprzedanych produktów, towarów lub usług.

Jeżeli firma wystawiła fakturę z terminem płatności 30 dni, to do momentu otrzymania zapłaty ma należność wobec kontrahenta. Należności zwiększają aktywa, ale same w sobie nie są jeszcze gotówką. Dlatego przy ocenie sytuacji finansowej przedsiębiorstwa ważne jest nie tylko to, ile firma ma należności, ale także czy są one realnie ściągalne.

Inwestycje krótkoterminowe

Do inwestycji krótkoterminowych zalicza się między innymi krótkoterminowe aktywa finansowe oraz środki pieniężne. W praktyce bardzo ważną pozycją są pieniądze w kasie i na rachunkach bankowych.

Środki pieniężne są najbardziej płynnym składnikiem aktywów, ponieważ mogą być natychmiast wykorzystane do regulowania zobowiązań. Z tego powodu mają duże znaczenie przy analizie płynności finansowej.

Krótkoterminowe rozliczenia międzyokresowe

Podobnie jak w przypadku rozliczeń długoterminowych, krótkoterminowe rozliczenia międzyokresowe dotyczą kosztów lub przychodów odnoszących się do przyszłych okresów. Różnica polega na tym, że ich rozliczenie nastąpi w krótszym czasie, zazwyczaj w okresie nieprzekraczającym 12 miesięcy.

Przykładem może być opłacona z góry polisa ubezpieczeniowa, prenumerata, abonament albo czynsz dotyczący przyszłych miesięcy.

Czym są pasywa?

Skoro aktywa pokazują majątek przedsiębiorstwa, to pasywa pokazują źródła finansowania tego majątku. Innymi słowy, pasywa odpowiadają na pytanie: skąd firma wzięła środki na sfinansowanie swoich aktywów?

Pasywa dzieli się zasadniczo na kapitał własny oraz zobowiązania i rezerwy na zobowiązania. W uproszczeniu można powiedzieć, że kapitał własny to finansowanie pochodzące od właścicieli oraz z wypracowanych zysków, natomiast zobowiązania to finansowanie pochodzące od podmiotów zewnętrznych.

Kapitał własny

Kapitał własny jest źródłem finansowania należącym do właścicieli jednostki. Może pochodzić z wkładów wniesionych przez właścicieli, z emisji udziałów lub akcji, z zatrzymanych zysków oraz z innych pozycji kapitałowych.

Do kapitału własnego zalicza się między innymi kapitał podstawowy, kapitał zapasowy, kapitał z aktualizacji wyceny, pozostałe kapitały rezerwowe, zysk lub stratę z lat ubiegłych oraz zysk lub stratę netto roku obrotowego.

Kapitał podstawowy

Kapitał podstawowy to podstawowa część kapitału własnego jednostki. W spółkach kapitałowych odpowiada on wartości kapitału zakładowego wynikającej z umowy lub statutu spółki. W innych formach działalności jego charakter może być nieco odmienny, ale nadal pełni funkcję podstawowego źródła finansowania wniesionego przez właścicieli.

Kapitał podstawowy jest ważny, ponieważ pokazuje, jaka część finansowania została trwale związana z jednostką przez jej właścicieli.

Kapitał zapasowy

Kapitał zapasowy może powstawać między innymi z części wypracowanego zysku, która nie została wypłacona właścicielom, lecz pozostawiona w przedsiębiorstwie. Może również pochodzić z nadwyżki ceny emisyjnej akcji lub udziałów ponad ich wartość nominalną.

W praktyce kapitał zapasowy wzmacnia stabilność finansową przedsiębiorstwa. Im większa część zysków pozostaje w firmie, tym większa może być jej samodzielność finansowa.

Kapitał z aktualizacji wyceny

Kapitał z aktualizacji wyceny jest szczególną pozycją kapitału własnego. Może pojawiać się wtedy, gdy określone składniki majątku zostają przeszacowane, a skutki tej aktualizacji nie trafiają bezpośrednio do wyniku finansowego, lecz do kapitału własnego.

Dla osoby początkującej najważniejsze jest zrozumienie, że nie każda zmiana wartości składnika majątku musi od razu oznaczać przychód lub koszt. Czasami skutki wyceny są ujmowane właśnie w odpowiednich pozycjach kapitałowych.

Zysk lub strata netto

Ważną częścią kapitału własnego jest również wynik finansowy, czyli zysk albo strata. Jeżeli przedsiębiorstwo osiąga zysk i nie wypłaca go w całości właścicielom, może on zwiększać kapitał własny. Jeżeli natomiast ponosi stratę, kapitał własny może się zmniejszać.

Dlatego przy analizie finansowej przedsiębiorstwa nie wystarczy patrzeć tylko na samą kwotę zysku. Trzeba również sprawdzić, jak zysk wpływa na strukturę kapitału i czy przedsiębiorstwo wzmacnia swoją sytuację finansową.

Zobowiązania i rezerwy na zobowiązania

Drugą główną częścią pasywów są zobowiązania i rezerwy na zobowiązania. Obejmują one kapitał obcy, czyli środki pochodzące od podmiotów zewnętrznych, które w przyszłości trzeba będzie zwrócić albo rozliczyć.

Do tej grupy zalicza się między innymi rezerwy na zobowiązania, zobowiązania długoterminowe, zobowiązania krótkoterminowe oraz rozliczenia międzyokresowe.

Rezerwy na zobowiązania

Rezerwy na zobowiązania tworzy się wtedy, gdy na jednostce ciąży prawdopodobny obowiązek zapłaty lub wykonania świadczenia, ale kwota albo termin tego obowiązku nie są jeszcze dokładnie znane.

Przykładem mogą być rezerwy na świadczenia pracownicze, przewidywane koszty sporów sądowych albo inne przyszłe zobowiązania, które wynikają z obecnej sytuacji przedsiębiorstwa.

Rezerwy pokazują, że rachunkowość nie ogranicza się wyłącznie do już otrzymanych faktur. Uwzględnia również takie zdarzenia, które mogą w przyszłości obciążyć jednostkę.

Zobowiązania długoterminowe

Zobowiązania długoterminowe to zobowiązania, których termin spłaty przypada po okresie dłuższym niż 12 miesięcy od dnia bilansowego. Najczęściej są to kredyty, pożyczki, obligacje lub inne formy finansowania zewnętrznego.

Zobowiązania długoterminowe mogą być korzystnym źródłem finansowania inwestycji, ponieważ pozwalają rozłożyć spłatę na dłuższy okres. Z drugiej strony zwiększają zadłużenie przedsiębiorstwa i wiążą się zwykle z kosztami finansowymi, takimi jak odsetki.

Zobowiązania krótkoterminowe

Zobowiązania krótkoterminowe to zobowiązania wymagalne zwykle w ciągu 12 miesięcy. Obejmują między innymi zobowiązania wobec dostawców, kredyty krótkoterminowe, zobowiązania z tytułu podatków, wynagrodzeń, ubezpieczeń społecznych oraz innych rozrachunków.

Ta grupa pasywów ma szczególne znaczenie przy ocenie płynności finansowej. Jeżeli firma ma dużo zobowiązań krótkoterminowych, musi posiadać odpowiednie aktywa obrotowe, aby móc je terminowo regulować.

Rozliczenia międzyokresowe po stronie pasywów

Rozliczenia międzyokresowe mogą występować nie tylko po stronie aktywów, ale również po stronie pasywów. Dotyczą one między innymi przychodów przyszłych okresów albo kosztów, które dotyczą danego okresu, ale nie zostały jeszcze formalnie zafakturowane lub rozliczone.

Przykładowo jeżeli przedsiębiorstwo otrzymało zapłatę z góry za usługę, którą wykona dopiero w przyszłości, to nie zawsze cała kwota powinna od razu zostać ujęta jako przychód bieżącego okresu. Może zostać rozliczona w czasie.

Bilans jako zestawienie aktywów i pasywów

Pokaż uproszczony układ bilansu

Bilans przedstawia aktywa, czyli majątek jednostki, oraz pasywa, czyli źródła finansowania tego majątku. Poniższe zestawienie pokazuje uproszczony układ najważniejszych grup aktywów i pasywów.

| Pozycja | Nazwa pozycji | Krótkie wyjaśnienie |

|---|---|---|

| AKTYWA — majątek jednostki | ||

| A | Aktywa trwałe | Składniki majątku przeznaczone do długotrwałego używania w jednostce. |

| A.I | Wartości niematerialne i prawne | Np. licencje, oprogramowanie, prawa autorskie, patenty, znaki towarowe. |

| A.II | Rzeczowe aktywa trwałe | Np. grunty, budynki, maszyny, urządzenia, środki transportu, wyposażenie. |

| A.III | Należności długoterminowe | Kwoty należne jednostce, których termin spłaty przypada zasadniczo po okresie dłuższym niż 12 miesięcy. |

| A.IV | Inwestycje długoterminowe | Np. udziały, akcje, obligacje, nieruchomości inwestycyjne utrzymywane długoterminowo. |

| A.V | Długoterminowe rozliczenia międzyokresowe | Koszty lub inne rozliczenia dotyczące przyszłych okresów, rozliczane długoterminowo. |

| B | Aktywa obrotowe | Składniki majątku przeznaczone do zużycia, sprzedaży lub zamiany na gotówkę w krótkim czasie. |

| B.I | Zapasy | Np. materiały, półprodukty, produkty gotowe, towary oraz zaliczki na dostawy. |

| B.II | Należności krótkoterminowe | Kwoty należne jednostce, zwykle płatne w ciągu 12 miesięcy, np. od odbiorców. |

| B.III | Inwestycje krótkoterminowe | Przede wszystkim środki pieniężne oraz krótkoterminowe aktywa finansowe. |

| B.IV | Krótkoterminowe rozliczenia międzyokresowe | Rozliczenia dotyczące przyszłych okresów, które zostaną rozliczone krótkoterminowo. |

| PASYWA — źródła finansowania majątku | ||

| A | Kapitał (fundusz) własny | Źródła finansowania należące do właścicieli jednostki oraz wypracowany wynik pozostawiony w firmie. |

| A.I | Kapitał (fundusz) podstawowy | Podstawowy wkład właścicieli, np. kapitał zakładowy w spółce kapitałowej. |

| A.II | Kapitał (fundusz) zapasowy | Kapitał tworzony m.in. z zatrzymanych zysków lub nadwyżki ceny emisyjnej. |

| A.III | Kapitał (fundusz) z aktualizacji wyceny | Kapitał wynikający z przeszacowania określonych składników majątku. |

| A.IV | Pozostałe kapitały (fundusze) rezerwowe | Inne kapitały tworzone zgodnie z przepisami, umową lub decyzją jednostki. |

| A.V | Zysk (strata) z lat ubiegłych | Nierozliczony wynik finansowy z poprzednich lat. |

| A.VI | Zysk (strata) netto | Wynik finansowy bieżącego roku obrotowego. |

| A.VII | Odpisy z zysku netto w ciągu roku obrotowego | Pozycja korygująca, jeżeli w ciągu roku dokonano odpisów z wyniku. |

| B | Zobowiązania i rezerwy na zobowiązania | Źródła finansowania obcego oraz przewidywane przyszłe obowiązki jednostki. |

| B.I | Rezerwy na zobowiązania | Prawdopodobne przyszłe zobowiązania, których kwota lub termin nie są pewne. |

| B.II | Zobowiązania długoterminowe | Zobowiązania płatne zasadniczo po okresie dłuższym niż 12 miesięcy. |

| B.III | Zobowiązania krótkoterminowe | Zobowiązania płatne zwykle w ciągu 12 miesięcy, np. wobec dostawców, urzędu skarbowego, ZUS lub pracowników. |

| B.IV | Rozliczenia międzyokresowe | Przychody przyszłych okresów lub inne rozliczenia ujmowane po stronie pasywów. |

Zestawienie ma charakter dydaktyczny i pokazuje najważniejsze grupy bilansowe. Pełny układ bilansu może zawierać bardziej szczegółowe pozycje, zależnie od rodzaju jednostki i stosowanego załącznika do ustawy o rachunkowości.

Aktywa i pasywa są prezentowane w podstawowym sprawozdaniu finansowym, jakim jest bilans. Bilans pokazuje sytuację majątkową i finansową jednostki na określony dzień, najczęściej na koniec roku obrotowego.

Po lewej stronie lub w pierwszej części bilansu znajdują się aktywa, czyli majątek jednostki. Po prawej stronie lub w drugiej części znajdują się pasywa, czyli źródła finansowania tego majątku.

| Aktywa | Pasywa |

|---|---|

| Aktywa trwałe | Kapitał własny |

| Aktywa obrotowe | Zobowiązania i rezerwy na zobowiązania |

Suma aktywów musi być zawsze równa sumie pasywów. Jeżeli tak nie jest, oznacza to błąd w danych, księgowaniach albo sposobie sporządzenia zestawienia.

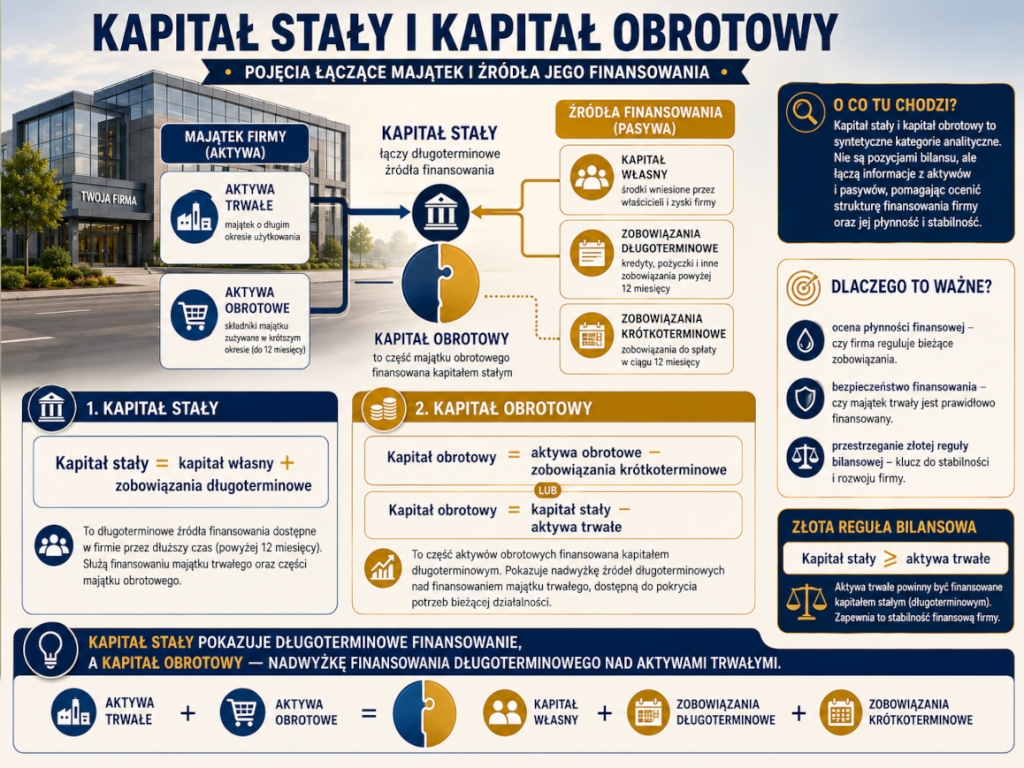

Kapitał stały

W analizie finansowej często pojawia się pojęcie kapitału stałego. Nie jest to osobna pozycja bilansu, lecz kategoria analityczna.

Najczęściej kapitał stały oblicza się jako:

Kapitał stały = Kapitał własny + Zobowiązania długoterminowe

Kapitał stały obejmuje więc te źródła finansowania, które pozostają do dyspozycji przedsiębiorstwa przez dłuższy czas. Ma on duże znaczenie przy ocenie bezpieczeństwa finansowania aktywów trwałych.

Jeżeli przedsiębiorstwo finansuje długoterminowy majątek krótkoterminowymi zobowiązaniami, może narazić się na problemy płynnościowe. Dlatego w analizie finansowej sprawdza się, czy aktywa trwałe są pokryte kapitałem stałym.

Kapitał obrotowy netto

Obok kapitału stałego w analizie bilansu często pojawia się również pojęcie kapitału obrotowego netto. Jest to kategoria analityczna, która pomaga ocenić, czy przedsiębiorstwo ma wystarczające zasoby krótkoterminowe do regulowania bieżących zobowiązań.

Najczęściej kapitał obrotowy netto oblicza się według wzoru:

Kapitał obrotowy netto = Aktywa obrotowe − Zobowiązania krótkoterminowe

Jeżeli aktywa obrotowe są wyższe od zobowiązań krótkoterminowych, przedsiębiorstwo posiada dodatni kapitał obrotowy netto. Oznacza to, że część aktywów obrotowych jest finansowana źródłami długoterminowymi, czyli kapitałem stałym. Zwykle zwiększa to bezpieczeństwo finansowe firmy, ponieważ nie cały majątek obrotowy musi zostać sfinansowany krótkoterminowymi zobowiązaniami.

Kapitał obrotowy netto można również przedstawić od strony źródeł finansowania:

Kapitał obrotowy netto = Kapitał stały − Aktywa trwałe

Oba wzory prowadzą do tej samej wartości, ale pokazują kapitał obrotowy netto z dwóch różnych punktów widzenia. Pierwszy wzór wychodzi od aktywów obrotowych i zobowiązań krótkoterminowych, natomiast drugi pokazuje, jaka część kapitału stałego pozostaje jeszcze do finansowania majątku obrotowego po pokryciu aktywów trwałych.

Dodatni kapitał obrotowy netto jest zwykle interpretowany jako korzystny sygnał z punktu widzenia płynności finansowej. Nie oznacza jednak automatycznie, że sytuacja przedsiębiorstwa jest idealna. Trzeba jeszcze sprawdzić strukturę aktywów obrotowych, na przykład udział gotówki, należności i zapasów, a także terminy spłaty zobowiązań krótkoterminowych.

Złote reguły finansowania

Jedną z klasycznych zasad analizy bilansu jest złota reguła finansowania. W najprostszym ujęciu mówi ona, że aktywa trwałe powinny być finansowane kapitałem własnym.

Można ją zapisać następująco:

Kapitał własny ≥ Aktywa trwałe

Jest to bardzo ostrożne podejście. Jeżeli firma finansuje cały majątek trwały kapitałem własnym, oznacza to wysoką stabilność finansową. W praktyce jednak wiele przedsiębiorstw korzysta również z długoterminowego finansowania obcego, na przykład kredytów inwestycyjnych.

Dlatego często stosuje się mniej restrykcyjną wersję tej zasady, określaną jako złota reguła bilansowa:

Kapitał stały ≥ Aktywa trwałe

Oznacza to, że aktywa trwałe powinny być finansowane źródłami długoterminowymi, czyli kapitałem własnym oraz zobowiązaniami długoterminowymi.

W kontekście finansowania działalności można spotkać również pojęcie złotej reguły bankowej. W ogólnym sensie oznacza ona dopasowanie terminów wymagalności źródeł finansowania do terminów wykorzystania majątku.

Innymi słowy, majątek długoterminowy powinien być finansowany kapitałem długoterminowym, a majątek krótkoterminowy może być finansowany krótkoterminowymi zobowiązaniami. Chodzi o to, aby przedsiębiorstwo nie musiało spłacać zobowiązań wcześniej, niż aktywa sfinansowane tymi zobowiązaniami będą w stanie wygenerować środki pieniężne.

Ta zasada jest szczególnie ważna przy ocenie płynności oraz ryzyka finansowego.

Dlaczego struktura aktywów i pasywów jest ważna?

Sama suma bilansowa, czyli łączna wartość aktywów i pasywów, nie mówi jeszcze wszystkiego o sytuacji przedsiębiorstwa. Dwie firmy mogą mieć taką samą wartość aktywów, ale zupełnie inną strukturę majątku i finansowania.

Jedna firma może mieć dużo gotówki i niewielkie zadłużenie, a druga może posiadać głównie trudno zbywalne aktywa trwałe oraz wysokie zobowiązania krótkoterminowe. Teoretycznie obie mogą mieć podobną sumę bilansową, ale ich sytuacja finansowa będzie zupełnie inna.

Dlatego w analizie bilansu zwraca się uwagę między innymi na udział aktywów trwałych i obrotowych w majątku, poziom kapitału własnego, udział zobowiązań w finansowaniu działalności, relację kapitału stałego do aktywów trwałych oraz relację aktywów obrotowych do zobowiązań krótkoterminowych.

Zrozumienie aktywów i pasywów jest konieczne, aby poprawnie interpretować podstawowe wskaźniki finansowe. Na danych z bilansu opierają się między innymi wskaźniki płynności, zadłużenia, rentowności i sprawności działania.

- wskaźnik ogólnego zadłużenia wykorzystuje relację zobowiązań do aktywów,

- wskaźnik płynności bieżącej porównuje aktywa obrotowe ze zobowiązaniami krótkoterminowymi,

- rentowność aktywów pokazuje relację zysku netto do wartości aktywów,

- rentowność kapitału własnego pokazuje relację zysku netto do kapitału własnego.

Bez znajomości struktury bilansu trudno więc zrozumieć, co naprawdę oznaczają poszczególne wskaźniki. Dlatego aktywa i pasywa są jednym z podstawowych punktów wyjścia do nauki rachunkowości oraz analizy finansowej przedsiębiorstwa.

Podsumowanie

Aktywa i pasywa to jedne z najważniejszych pojęć rachunkowości. Aktywa pokazują, jaki majątek posiada przedsiębiorstwo, natomiast pasywa pokazują, z jakich źródeł ten majątek został sfinansowany.

Podstawowa zasada bilansowa mówi, że suma aktywów musi być równa sumie pasywów. Wynika to z faktu, że każdy składnik majątku ma swoje źródło finansowania.

Aktywa dzielimy przede wszystkim na trwałe i obrotowe. Aktywa trwałe służą jednostce przez dłuższy czas, natomiast aktywa obrotowe są zwykle szybciej zużywane, sprzedawane lub zamieniane na gotówkę. Pasywa obejmują kapitał własny oraz zobowiązania i rezerwy na zobowiązania.

Zrozumienie tych kategorii pozwala lepiej czytać bilans, oceniać sytuację finansową przedsiębiorstwa i przygotować się do bardziej zaawansowanej analizy, takiej jak analiza pionowa i pozioma bilansu, analiza płynności, analiza zadłużenia czy analiza rentowności.

Utworzono: 24.05.2026

Powiązane artykuły

- Rachunek zysków i strat — przychody, koszty i wynik finansowy

- Rachunek przepływów pieniężnych — wpływy, wydatki i gotówka

- Księgowanie operacji gospodarczych — konta, Wn, Ma i podwójny zapis

Masz problem z tym tematem?

Wszechwiedza.pl pomaga zrozumieć matematykę, statystykę, ekonometrię, badania operacyjne, analizę danych, mechanikę, rachunkowość i wiele innych przedmiotów — spokojnie, konkretnie i krok po kroku.

Zapytaj o pomoc