Metody naiwne prognozowania – poziom, przyrost i tempo zmian

„`html

Metody naiwne prognozowania należą do najprostszych sposobów przewidywania przyszłych wartości szeregu czasowego. Nie wymagają budowania rozbudowanych modeli ani szacowania wielu parametrów. Prognoza powstaje przez przyjęcie, że w przyszłości utrzyma się ostatni znany poziom zjawiska, ostatni przyrost albo ostatnie tempo zmian.

Określenie „naiwne” nie oznacza jednak, że metody te są zawsze nieracjonalne lub bezużyteczne. Dla zjawisk względnie stabilnych prosta prognoza może być dobrze uzasadniona. Metody naiwne są również ważnym punktem odniesienia podczas oceny bardziej zaawansowanych modeli.

W artykule omawiamy trzy warianty często spotykane w polskim nauczaniu akademickim: poziom bez zmian, przyrost bez zmian oraz przyrost procentowy bez zmian. Przedstawiamy także prognozowanie na podstawie średniego tempa zmian oraz pokazujemy, jak poprawnie oceniać prognozy jednookresowe i wielookresowe.

Spis treści

- Czym są metody naiwne prognozowania?

- Oznaczenia stosowane we wzorach

- Metoda naiwna – poziom bez zmian

- Metoda naiwna – przyrost bez zmian

- Metoda naiwna – przyrost procentowy bez zmian

- Prognoza na podstawie średniego tempa zmian

- Porównanie metod naiwnych

- Przykład praktyczny – cena cukru

- Prognoza jednookresowa i wielookresowa

- Ocena dokładności prognoz naiwnych

- Zalety i ograniczenia metod naiwnych

- Podsumowanie

Czym są metody naiwne prognozowania?

Metody naiwne są prostymi metodami prognozowania, w których przyszłe wartości wyznacza się bez budowania złożonego modelu statystycznego. Wykorzystuje się przede wszystkim ostatnie znane obserwacje oraz najprostsze prawidłowości zauważone w szeregu czasowym.

Podstawowe informacje o szeregach czasowych i ich składnikach zostały przedstawione w artykule wprowadzającym do prognozowania.

W metodzie naiwnej można przyjąć między innymi, że:

- przyszła wartość będzie równa ostatniej obserwacji,

- w przyszłości powtórzy się ostatni przyrost absolutny,

- w przyszłości utrzyma się ostatnie procentowe tempo zmian,

- przyszła wartość będzie rosła zgodnie ze średnim tempem zmian obserwowanym w całym badanym okresie.

Metoda naiwna nie próbuje dokładnie wyjaśnić mechanizmu badanego zjawiska. Zakłada jedynie, że najprostsza prawidłowość zaobserwowana w ostatnich okresach będzie kontynuowana w przyszłości.

Metody te mogą być stosowane samodzielnie, ale bardzo często pełnią funkcję modelu odniesienia. Bardziej skomplikowany model powinien tworzyć prognozy wyraźnie dokładniejsze niż odpowiednio dobrana metoda naiwna. Jeżeli tak nie jest, stosowanie bardziej złożonego rozwiązania może nie przynosić rzeczywistej korzyści.

Oznaczenia stosowane we wzorach

Przyjmijmy, że:

- \(y_t\) oznacza rzeczywistą wartość zmiennej w okresie \(t\),

- \(T\) jest ostatnim okresem, dla którego znamy wartość rzeczywistą,

- \(h\) oznacza horyzont prognozy, czyli liczbę okresów w przyszłość,

- \(\widehat{y}_{T+h\mid T}\) jest prognozą na okres \(T+h\), sporządzoną na podstawie informacji dostępnych do okresu \(T\).

Prognoza na jeden okres naprzód jest więc oznaczana jako:

\[ \widehat{y}_{T+1\mid T} \]

Prognoza na \(h\) okresów naprzód ma natomiast postać:

\[ \widehat{y}_{T+h\mid T} \]

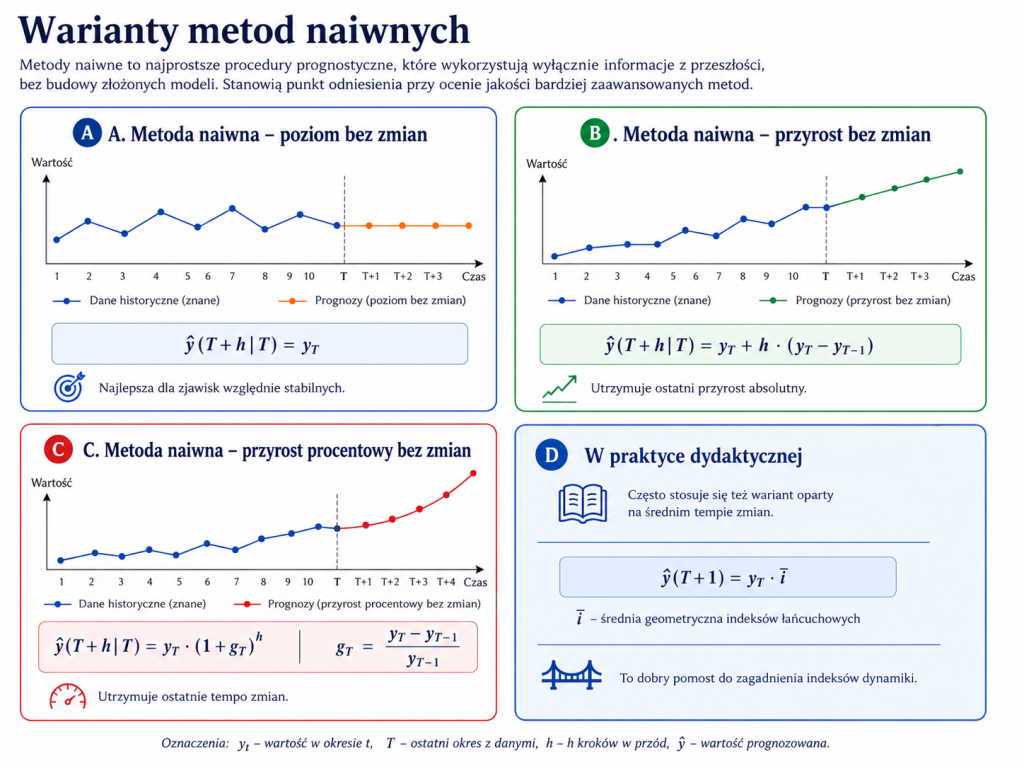

Metoda naiwna – poziom bez zmian

Najprostsza metoda naiwna zakłada, że przyszła wartość zmiennej będzie równa ostatniej znanej obserwacji. Jest to wariant określany jako poziom bez zmian.

Prognozę zapisujemy jako:

\[ \widehat{y}_{T+h\mid T}=y_T \]

Oznacza to, że niezależnie od długości horyzontu prognozy wszystkie przyszłe wartości są równe ostatniej obserwacji.

Przykład

Załóżmy, że sprzedaż w ostatnim znanym miesiącu wyniosła 120 sztuk:

\[ y_T=120 \]

Prognozy na trzy kolejne miesiące wynoszą:

\[ \widehat{y}_{T+1\mid T}=120 \]

\[ \widehat{y}_{T+2\mid T}=120 \]

\[ \widehat{y}_{T+3\mid T}=120 \]

Na wykresie ścieżka prognozy jest poziomą linią wychodzącą z ostatniej znanej wartości.

Kiedy metoda może działać dobrze?

Metoda poziomu bez zmian może być użyteczna, gdy:

- szereg nie wykazuje wyraźnego trendu,

- wartości zmieniają się rzadko,

- zjawisko jest względnie stabilne w krótkim okresie,

- przyszłe zmiany są trudne do przewidzenia, a ostatnia obserwacja jest najlepszą dostępną informacją.

Metoda może natomiast tworzyć systematycznie zaniżone prognozy w szeregu rosnącym oraz zawyżone prognozy w szeregu malejącym.

Metoda naiwna – przyrost bez zmian

W metodzie przyrost bez zmian zakładamy, że w przyszłości będzie powtarzał się ostatni zaobserwowany przyrost absolutny.

Ostatni przyrost obliczamy jako:

\[ \Delta_T=y_T-y_{T-1} \]

Prognoza na \(h\) okresów naprzód ma postać:

\[ \widehat{y}_{T+h\mid T} = y_T+h\Delta_T \]

Po podstawieniu definicji przyrostu otrzymujemy:

\[ \widehat{y}_{T+h\mid T} = y_T+h\left(y_T-y_{T-1}\right) \]

Metoda przedłuża w przyszłość ostatnią zaobserwowaną różnicę pomiędzy kolejnymi okresami.

Przykład wzrostu

Załóżmy, że sprzedaż w dwóch ostatnich miesiącach wynosiła:

\[ y_{T-1}=100, \qquad y_T=108 \]

Ostatni przyrost wynosi:

\[ \Delta_T=108-100=8 \]

Prognoza na następny okres:

\[ \widehat{y}_{T+1\mid T}=108+8=116 \]

Prognoza na dwa okresy naprzód:

\[ \widehat{y}_{T+2\mid T}=108+2\cdot8=124 \]

Prognoza na trzy okresy naprzód:

\[ \widehat{y}_{T+3\mid T}=108+3\cdot8=132 \]

Przykład spadku

Jeżeli wartość zmniejszyła się ze 100 do 94, ostatni przyrost wynosi:

\[ \Delta_T=94-100=-6 \]

Prognozowane wartości będą więc zmniejszały się o 6 jednostek w każdym kolejnym okresie:

\[ 88,\quad82,\quad76,\ldots \]

Wadą metody jest duża wrażliwość na dwie ostatnie obserwacje. Jeżeli ostatnia zmiana była nietypowa, jej mechaniczne powtarzanie może prowadzić do szybko narastających błędów.

Metoda naiwna – przyrost procentowy bez zmian

Metoda przyrost procentowy bez zmian zakłada, że w przyszłości będzie utrzymywało się ostatnie zaobserwowane tempo zmian.

Ostatnią stopę wzrostu obliczamy jako:

\[ g_T= \frac{y_T-y_{T-1}}{y_{T-1}} \]

Możemy również wyznaczyć ostatni indeks łańcuchowy:

\[ i_T= \frac{y_T}{y_{T-1}} = 1+g_T \]

Prognoza na \(h\) okresów naprzód wynosi:

\[ \widehat{y}_{T+h\mid T} = y_T(1+g_T)^h \]

Równoważnie można ją zapisać przy użyciu indeksu łańcuchowego:

\[ \widehat{y}_{T+h\mid T} = y_Ti_T^h \]

Lub bezpośrednio za pomocą dwóch ostatnich obserwacji:

\[ \widehat{y}_{T+h\mid T} = y_T \left( \frac{y_T}{y_{T-1}} \right)^h \]

Przykład

Załóżmy, że wartość zmiennej wzrosła ze 100 do 110:

\[ y_{T-1}=100, \qquad y_T=110 \]

Ostatnie tempo wzrostu wynosi:

\[ g_T= \frac{110-100}{100} = 0{,}10 = 10\% \]

Prognoza na następny okres:

\[ \widehat{y}_{T+1\mid T} = 110\cdot1{,}10 = 121 \]

Prognoza na dwa okresy naprzód:

\[ \widehat{y}_{T+2\mid T} = 110\cdot1{,}10^2 = 133{,}1 \]

W tym przypadku kolejne przyrosty absolutne stają się coraz większe, ponieważ stałe tempo procentowe jest odnoszone do rosnącej podstawy.

Metoda może prowadzić do bardzo wysokich albo bardzo niskich prognoz przy długim horyzoncie. Nawet niewielka, nietypowa zmiana pomiędzy dwoma ostatnimi okresami jest wielokrotnie potęgowana.

Prognoza na podstawie średniego tempa zmian

W zadaniach ze statystyki opisowej i analizy dynamiki spotyka się również prognozę wykorzystującą średnie tempo zmian. Nie opiera się ona wyłącznie na dwóch ostatnich obserwacjach, lecz uwzględnia zmianę zachodzącą w całym analizowanym okresie.

Średni indeks zmian można obliczyć jako średnią geometryczną indeksów łańcuchowych:

\[ \overline{i} = \sqrt[n-1] { i_{2/1}\cdot i_{3/2}\cdot\ldots\cdot i_{n/n-1} } \]

Ponieważ iloczyn indeksów łańcuchowych upraszcza się do ilorazu wartości ostatniej i pierwszej, otrzymujemy:

\[ \overline{i} = \sqrt[n-1] { \frac{y_n}{y_1} } \]

Średnie tempo zmian wynosi:

\[ \overline{g} = \overline{i}-1 \]

Prognoza na jeden okres naprzód może zostać wyznaczona jako:

\[ \widehat{y}_{n+1\mid n} = y_n\overline{i} \]

Dla \(h\) okresów naprzód otrzymujemy:

\[ \widehat{y}_{n+h\mid n} = y_n\overline{i}^{\,h} \]

Metoda ta jest mniej wrażliwa na pojedynczą ostatnią zmianę niż wariant wykorzystujący wyłącznie ostatni indeks łańcuchowy. Nadal zakłada jednak, że średnie tempo zmian z przeszłości będzie utrzymywało się w przyszłości.

Szczegółowe omówienie indeksów indywidualnych, indeksów łańcuchowych, indeksów jednopodstawowych i średniego tempa zmian znajdzie się w osobnym artykule: Indeksy dynamiki i średnie tempo zmian.

Porównanie metod naiwnych

| Metoda | Założenie | Postać prognozy | Przebieg prognozy |

|---|---|---|---|

| Poziom bez zmian | Przyszła wartość będzie równa ostatniej obserwacji. | \(\widehat{y}_{T+h\mid T}=y_T\) | Linia pozioma. |

| Przyrost bez zmian | W przyszłości powtarza się ostatni przyrost absolutny. | \(\widehat{y}_{T+h\mid T}=y_T+h(y_T-y_{T-1})\) | Linia prosta rosnąca lub malejąca. |

| Przyrost procentowy bez zmian | W przyszłości utrzymuje się ostatnie tempo zmian. | \(\widehat{y}_{T+h\mid T}=y_T\left(\frac{y_T}{y_{T-1}}\right)^h\) | Ścieżka geometryczna. |

| Średnie tempo zmian | Utrzymuje się przeciętne tempo zmian z całego okresu. | \(\widehat{y}_{n+h\mid n}=y_n\overline{i}^{\,h}\) | Ścieżka geometryczna oparta na średnim tempie. |

Wybór wariantu powinien zależeć od charakteru danych i celu prognozy. Nie należy automatycznie stosować metody przyrostowej tylko dlatego, że dwie ostatnie wartości rosły. Najpierw trzeba sprawdzić, czy ostatnia zmiana nie była przypadkowa lub nietypowa.

Przykład praktyczny – cena cukru

Załóżmy, że przygotowujemy większy model dotyczący kosztów gospodarstwa domowego albo sklepu, a jedną z wykorzystywanych zmiennych jest cena kilograma cukru.

Jeżeli cukier:

- miesiąc temu kosztował 5 zł,

- tydzień temu kosztował 5 zł,

- obecnie kosztuje 5 zł,

to przyjęcie prognozy 5 zł na następny tydzień jest racjonalnym zastosowaniem metody poziomu bez zmian:

\[ \widehat{y}_{T+1\mid T}=y_T=5\text{ zł} \]

Prognoza nie jest pewna. Cena może się zmienić w wyniku promocji, zmiany kosztów hurtowych albo sytuacji rynkowej. Dotychczasowe dane nie wskazują jednak wyraźnego kierunku zmian, dlatego ostatnia wartość stanowi rozsądny punkt odniesienia.

Prostota metody naiwnej nie jest wadą sama w sobie. Wadą byłoby zastosowanie jej bez sprawdzenia, czy przyjęte założenie odpowiada zachowaniu badanego zjawiska.

Prognoza jednookresowa i wielookresowa

Dokładność metody naiwnej może wyglądać zupełnie inaczej w zależności od tego, czy prognozę aktualizujemy po każdej nowej obserwacji, czy wyznaczamy raz całą ścieżkę na kilka okresów naprzód.

Prognozy jednookresowe stale aktualizowane

W podejściu jednookresowym za każdym razem wykorzystujemy najnowszą znaną wartość:

\[ \widehat{y}_{t+1\mid t}=y_t \]

Po poznaniu wartości \(y_{t+1}\) wyznaczamy kolejną prognozę:

\[ \widehat{y}_{t+2\mid t+1}=y_{t+1} \]

Prognoza jest więc ciągle korygowana. W metodzie poziomu bez zmian oznacza to, że model zawsze znajduje się tylko jeden krok za rzeczywistym szeregiem. Przy powolnych zmianach może sprawiać wrażenie bardzo dokładnego.

Prognoza wielookresowa ze stałego momentu

Jeżeli w momencie \(T\) sporządzamy prognozę na kilka okresów naprzód i nie aktualizujemy jej za pomocą nowych obserwacji, dla metody poziomu bez zmian otrzymujemy:

\[ \widehat{y}_{T+1\mid T} = \widehat{y}_{T+2\mid T} = \ldots = \widehat{y}_{T+H\mid T} = y_T \]

Jeżeli rzeczywiste wartości zaczną rosnąć lub spadać, prognoza może szybko oddalać się od przebiegu empirycznego.

Dla metody przyrost bez zmian ścieżka będzie przedłużała ostatnią różnicę:

\[ \widehat{y}_{T+h\mid T} = y_T+h(y_T-y_{T-1}) \]

Jeżeli ostatni przyrost był nietypowy, błąd będzie narastał wraz z horyzontem.

Szersze wyjaśnienie różnicy pomiędzy prognozami aktualizowanymi a prognozami wielookresowymi znajduje się w części Prognozy aktualizowane i prognozy wielookresowe.

Ocena dokładności prognoz naiwnych

Po poznaniu wartości rzeczywistej można obliczyć błąd ex post:

\[ e_{T+h\mid T} = y_{T+h} - \widehat{y}_{T+h\mid T} \]

Dla wielu prognoz można obliczyć między innymi:

- średni błąd \(ME\),

- średni błąd bezwzględny \(MAE\),

- średni błąd kwadratowy \(MSE\),

- pierwiastek średniego błędu kwadratowego \(RMSE\),

- średni bezwzględny błąd procentowy \(MAPE\).

Wzory i interpretacje tych miar zostały przedstawione w sekcji Najważniejsze miary błędów prognoz.

Przykład oceny metody poziomu bez zmian

Załóżmy, że wartości szeregu wynoszą:

\[ 100,\quad104,\quad107,\quad111,\quad109 \]

Jednookresowe prognozy naiwne mają postać:

| Okres | Wartość rzeczywista \(y_t\) | Prognoza \(\widehat{y}_{t\mid t-1}\) | Błąd \(e_t\) | \(|e_t|\) |

|---|---|---|---|---|

| 2 | 104 | 100 | 4 | 4 |

| 3 | 107 | 104 | 3 | 3 |

| 4 | 111 | 107 | 4 | 4 |

| 5 | 109 | 111 | -2 | 2 |

Średni błąd bezwzględny wynosi:

\[ MAE = \frac{4+3+4+2}{4} = 3{,}25 \]

Prognozy różniły się od wartości rzeczywistych przeciętnie o 3,25 jednostki.

Porównuj metody dla tych samych okresów

Jeżeli porównujemy kilka metod, każda z nich powinna być oceniana:

- dla tych samych okresów,

- przy takim samym horyzoncie prognozy,

- na podstawie tego samego zbioru informacji,

- za pomocą tych samych miar błędów.

Nie należy porównywać błędu metody aktualizowanej co okres z błędem prognozy wielookresowej bez aktualizacji, nie zaznaczając różnicy pomiędzy tymi procedurami.

Zalety i ograniczenia metod naiwnych

Zalety

- są łatwe do zrozumienia i obliczenia,

- nie wymagają długiego szeregu danych,

- można je szybko aktualizować,

- stanowią dobry punkt odniesienia dla bardziej zaawansowanych modeli,

- mogą działać dobrze przy stabilnych zjawiskach i krótkim horyzoncie.

Ograniczenia

- wykorzystują niewielką część dostępnych informacji,

- są wrażliwe na nietypowe ostatnie obserwacje,

- nie wyjaśniają przyczyn zmian,

- mogą tworzyć nierealistyczne wartości przy długim horyzoncie,

- nie uwzględniają automatycznie trendu, sezonowości ani zmian strukturalnych,

- dokładność prognoz jednookresowych może dawać zbyt optymistyczny obraz ich przydatności wielookresowej.

Podsumowanie

Metody naiwne prognozowania wykorzystują proste założenia dotyczące kontynuacji ostatnio obserwowanych wartości lub zmian.

W metodzie poziom bez zmian przyszła wartość jest równa ostatniej obserwacji:

\[ \widehat{y}_{T+h\mid T}=y_T \]

W metodzie przyrost bez zmian powtarza się ostatni przyrost absolutny:

\[ \widehat{y}_{T+h\mid T} = y_T+h(y_T-y_{T-1}) \]

W metodzie przyrost procentowy bez zmian utrzymuje się ostatnie tempo zmian:

\[ \widehat{y}_{T+h\mid T} = y_T \left( \frac{y_T}{y_{T-1}} \right)^h \]

W zadaniach z indeksów dynamiki stosuje się także wariant oparty na średnim tempie zmian:

\[ \widehat{y}_{n+h\mid n} = y_n\overline{i}^{\,h} \]

Metody naiwne są ważne nie tylko ze względu na prostotę. Pozwalają sprawdzić, czy zastosowanie bardziej skomplikowanego modelu rzeczywiście poprawia dokładność prognoz. Ich wyniki należy jednak oceniać z uwzględnieniem horyzontu oraz sposobu aktualizowania prognozy.

Utworzono: 15.07.2026

„`

Powiązane artykuły

- Prognozowanie – podstawowe pojęcia, metody i błędy prognoz

- Indeksy dynamiki, przyrosty i średnie tempo zmian

Masz problem z tym tematem?

Wszechwiedza.pl pomaga zrozumieć matematykę, statystykę, ekonometrię, badania operacyjne, analizę danych, mechanikę, rachunkowość i wiele innych przedmiotów — spokojnie, konkretnie i krok po kroku.

Zapytaj o pomoc